「固定金利選択型/ミックス型」メリット&デメリット

これまでに、「変動金利型」、「全期間固定金利型」の住宅ローンについてお話してきました。(→「変動金利型」の特徴とは? 金利の上下で総返済額も変わる! →低金利時代は「全期間固定金利型」がおすすめ?)

まずは復習です。

住宅ローンの場合、金利の種類が三つありました。

①変動金利型

②全期間固定金利型

③固定金利選択型(ミックス型)

このうち、今回は最後の、ミックス型とも呼ばれる「固定金利選択型」についてお話します。

- 固定金利選択型とは?

- メリットとデメリット

- こんな人にオススメ!

「固定金利選択型」って?

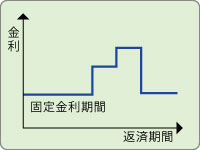

今回のテーマ「固定金利選択型」は、当初1・2・3・5・10・15・20年などの一定期間「金利」が「固定」されていて、その後は「変動金利」と「固定金利」を選択できるものです。

固定金利型と変動金利型を混ぜたようなローンなので「ミックス型」と呼ばれることもあります。

当初の固定期間終了後に変動金利型になることが決まっているタイプのものでは、固定型だけで借りるより、はじめの毎月返済額が低くなります。また、固定型を混ぜることで変動金利型よりは負担の増加が抑えられることになります。

「固定金利選択型」のメリットとデメリット

例えば10年固定金利の場合は、当初の10年間は金利が変わらないので、返済額も一定で安心です。考えどころは、11年目の契約更新の際に、「変動金利」「固定金利」どちらを選ぶかということ。

「変動金利型」に変更したい場合、ひとつ注意が必要です。

「変動金利型」のところでも説明しましたが、「変動金利型」では、適用される金利は5年ごとに見直されます。しかし、その際、金利が大きく上昇していても、適用金利の上昇は125%までという優遇措置があります。つまり、最初に1%の金利だったのが、6年目から1.25%以上にアップすることはありません。(「変動金利型」の特徴とは? 金利の上下で総返済額も変わる!)

しかし、固定金利選択型にはこの優遇措置がないので、仮に10年固定金利型であれば、固定期間が終わる11年目に金利が大きく上昇していた場合、その金利が適用されます。当初1%だった金利が11年目に倍になることもあり、史上、まれなほどの超低金利な現在からすれば、将来、金利がかつてと同様の3%や4%になることもあり得ないことではありません。

ただし、固定期間終了後に適用金利が大きく上がったとしても、損するというわけではありません。要は、上げ幅がどのくらいかによります。また、返済期間が短いほど、金利の上昇幅に左右されにくくなります。仮に10年固定であれば、11年目に金利が何%になると損得が分かれるのか、その金利は11年後に現実的にあり得る数字か、といったことを金融機関でシミュレーションしてもらいながら、具体的に検討してみるといいでしょう。

「固定金利選択型」が向いているのはどんな人?

今後、金利の上昇が予想される現在、どんな人が固定金利選択型に向いているかというと、10年くらいは支払額が変動するリスクを避けつつも、20年くらいで返済できる人といえるでしょう。

こちらの記事も読まれています

住宅ローンは金利と返済方法が違うだけで、返済金額にこんなに差が出る?!

賢い住宅ローンの返し方を知りたい方はこちら

→ 住宅ローンの賢い返済方法|金利×返済方法で差が出る借り方・返し方

住宅ローンの借り換えって本当にお得?低金利時代にあった住宅ローンの考え方を知ろう。住宅ローンの借り換えについて詳しく知りたい方はこちら

→ 「借り換え」で350万円もの差?! 低金利時代の住宅ローンの考え方

太陽光発電は本当にお得なの?元が取れるの?など、太陽光発電の収支・損得について知りたい方はこちら

→ 太陽光発電の収支・損得|太陽光発電は元が取れる?

→住宅ローンのご相談もしっかり受けるクレバリーホーム。公式サイトはこちら♪