家づくりに「かかるお金」本当の総額は?「資金調達方法」は?

家づくりのお金は「いったいどれくらいかかるのか?」だけが注目されがちですが、「それをどうやって準備し、支払うのか?」も同時に考えないといけません。

自己資金の用意など、必要な基礎知識をご紹介します。

注文住宅を購入するメリット・デメリット、価格相場についてはこちらで紹介しているので参考にしてみてください。

→ 注文住宅とは?相場やメリット・デメリットをわかりやすく解説します

この記事でわかること

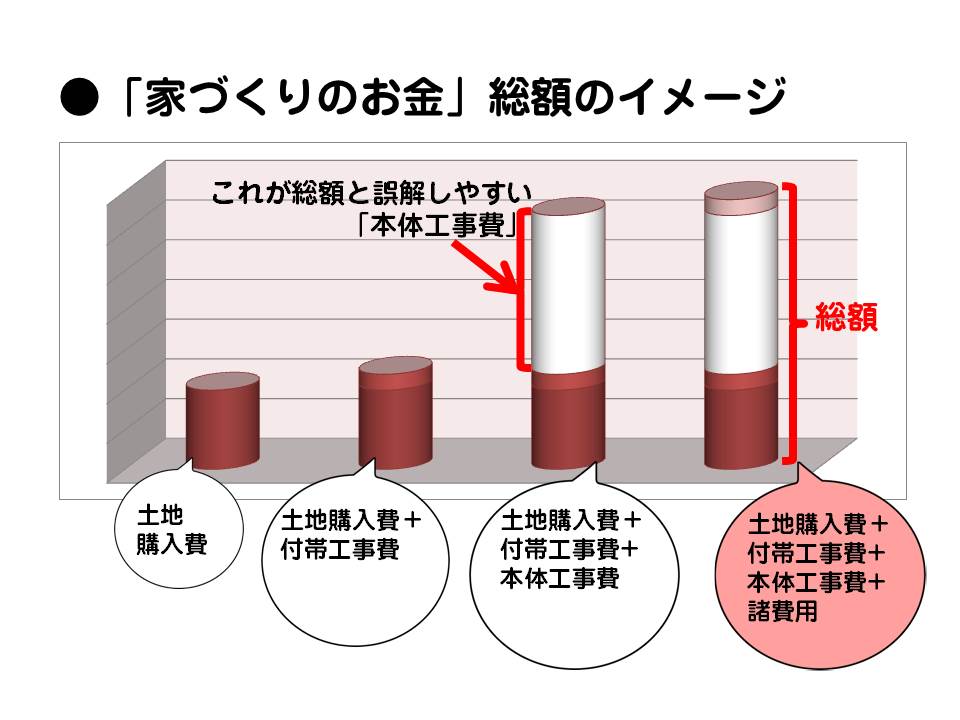

- 「家づくりにかかるお金」=「家の本体価格」だけではない!

- どうやって準備するか?「資金調達方法」

- 「自己資金」は貯蓄+贈与が一般的

- まとめ~家づくりはマルチタスク。専門家と二人三脚で~

「家づくりにかかるお金」=「家の本体価格」だけではない!

家を建てた方に聞くと「当初考えていたよりお金がかかった」という人が少なくありません。

当初インターネットや住宅展示場でアタリを付けていた価格よりも、高くなった、ということです。

けれど、ネットの情報やハウスメーカーの営業さんが嘘をついたり低めに言っているわけではありません。

これはそれが「家の本体価格」だけ、ということがほとんどだからなのです。

家の本体だけでは、そこに住むことはできませんよね。

そのほかにどんなお金がかかるのかと言えば、まずは土地に関するお金です。

①土地購入費用

建て替えなどでそのまま家が建つ土地があればよいですが、そうでなければ土地を購入する費用が必要です。土地を購入するにあたっての税金や事務費もかかります。

②付帯工事費=買った土地を住めるようにする費用

買った土地に古屋があれば撤去費用がかかりますし、地盤調査・改良費用がかかります。

さらにライフライン引き込み費用なども必要です。

→付帯工事費とは?|知っておきたい「本体工事費」以外に必要な費用①

その上で、先ほどの

②本体工事費(家の本体の費用) がかかります。このあとも、

③諸費用

と呼ばれる税金、登記費用、地鎮祭・上棟祭費用、引っ越し費用、家具調度準備費用など細々とした費用がかかってくるのです。

→諸費用とは?|知っておきたい「本体工事費」以外に必要な費用②

これらの総額が、本来の「家づくりにかかる費用」なのです。

いかがでしょう、思ったよりかかりそうでしょうか?

どうやって準備するか?「資金調達方法」

それではこの総額は、どう準備すればいいのでしょうか。

資金を調達する方法として最も一般的なのは「自己資金」+「住宅ローン」です。

稀に、全額一括で自己資金でという方も、全額に近い額をローンで支払う方もいらっしゃいますが、それぞれにリスクも多いためです。

ここでは、一般的な「自己資金」+「住宅ローン」を中心に説明したいと思います。

まず「自己資金」について。

先ほど、この自己資金が少なくても、家を買うこと自体は不可能ではないということをお話ししました。

しかし、長い時間がかかる(家の建設だけでも約半年~1年)家づくりの間では、いずれその金額が住宅ローンで融資されるにしても、「現金での支払い」を求められるタイミングがあります。

引渡し時までには、一般的には下記のタイミングで大きな金額の支払いがありますが、実は住宅ローンの融資実行の多くは「家の完成時」。

つまり、実際にローンのお金が手元に入ってくるまでは、自己資金で支払っていく必要が出てくる、ということになります。

※タイミング、割合はあくまでイメージです。ハウスメーカー、設計会社、工務店ごとに違います。

・土地購入時――土地購入費用を全額支払う

・契約時――家の工事費の約3割を支払う

・中間支払時――家の工事費の約3割を支払う

・引き渡し時――家の工事費の残額を支払う

自己資金が一切になければ「つなぎ融資」と呼ばれる、住宅ローンが実行されるまでを賄うローンを別途利用することになります(=家づくりのお金をすべてローンで賄う場合)。

ただし、「つなぎ融資」は短期ローンのため住宅ローンよりも金利が高いなど、返済総額で見ると負担が大きくなることに注意しなければなりません。

この自己資金は、家づくりにかかるお金の総額の約20%が最低限必要と言われています。

「自己資金」は貯蓄+贈与が一般的

かなり多額の自己資金が必要になってくることがお分りいただけたと思いますが、一般的なパターンではこれらは貯蓄と、ご両親などからの借入、または贈与で賄われます。

親族から家づくり費用がたくさん贈与されれば建設が増えるし、子世帯の暮らしも楽になり消費も増える…という狙いから、現在は国の政策として贈与税の非課税に特例が作られています。

具体的には、父母や祖父母などの直系尊属からの新築、増改築等の費用を取得した場合は、平成30年現在、省エネ等住宅ならば1200万円、それ以外の住宅ならば700万円まで税金がかからないというものです。

→詳細は国税庁ホームページ「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4508.htm

家づくりは、家族の形を考える大きな節目でもあります。

高齢化する親を、どうやって支えていくかなども含めて考え、家族で話し合うきっかけにされてはいかがでしょうか。

まとめ~家づくりはマルチタスク。専門家と二人三脚で~

非常に大まかなイメージをお伝えしましたが、家づくりは資金計画以外に、家自体の間取りや仕様をどうするかなどたくさんのことを同時並行でこなす必要があります。

日々の生活や仕事もある中で、このマルチタスクを間違いなく、合理的に進めていくために専門家=ハウスメーカーが二人三脚でゴールまで走るのです。

家づくりは建てるまでがゴール…ではありません。

本当のゴールは新築した家の、次回の建て直しまで。

土地選びから資金計画まで、また建設から引渡し、さらにその後のアフターケアまで頼れる、信頼できるハウスメーカーをぜひ選んでくださいね!

安心できるマネープランが家づくり成功のもと。 クレバリーホームの公式サイトはこちら♪