住宅ローン「元金均等返済」なら返済総額が減る?!

前回のお話は「元利均等返済」についてでした。(→住宅ローン「元利均等返済」なら返済計画がわかりやすい?!)

お金を返していく方法には二種類ありましたね。

それは

「元利均等返済」

「元金均等返済」

の二つ。

1字しか違わない名前ですが、全く違う返済方法です。

今回は二つ目の「元金均等返済」について解説します。

- 「元金均等返済」とは?

- 「元金均等返済」は、こんな人にオススメ!

「元金均等返済」とは?

前回のテーマ「元利均等返済」は、「元金」と「利息」を合わせた月々の返済額が一定、つまり毎月「均等」の額を返済する方法でした。

毎月の返済額が変わらないためわかりやすく、返済計画も立てやすい。

一方でなかなか「元金」が減らず、結果として返済総額が大きくなる、という特徴がありましたね。

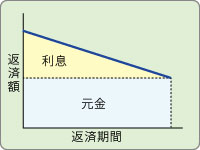

それに対して、今回ご説明する「元『金』均等返済」は、毎月同じ額の「元金」を「均等」に返済していく方法です。

イメージ図を見ると、「元金」の返済額が一定だということがわかりますね。

毎月の返済額は、当初が多くて、右肩下がりに減っていきます。

当初の金額が大きいのは、毎月一定額である返済分元金にその時点での利息が乗ってくるため。

当初は残っている元金も多い=利息分も多いのですが、毎月確実に元金が減るため利息も減っていきます。月々で見れば、返済額が減っていく、ということになるのですね。

「元金均等返済」のいちばんのメリットは、この「返済当初から元金を減らせるので、支払う利息の額が抑えられる」という点です。同じ額を「元利均等返済」で借りた場合に比べ、元金+利息の返済総額が低くなります。

「元金均等返済」が向いているのはどんな人?

支払う利息は少なければ少ないほどいいのが人情。とはいえ、「元金均等返済」は当初の返済額が高いため、その負担に耐えられる収入・資金があることが大前提です。

また、額が大きい分、家計に占める割合も増えますから、教育費など大きな資金額を貯めたい場合はさらに余裕のある収入が必要になってきます。

ですから「元金均等返済」は、①ある程度の資産がある、②高く安定した収入がある、③大きい資金を当面貯める必要がない、といった人に特に向いていると言えるでしょう。

家を建てる人の状況は、ローンの返済当初の段階では給料はまだ少なく、今後上がる見込みであるとか、子育て中でこれから学費がかかるということが多いようです。そのため、当初の返済額が多い元金均等返済よりも、返済額が一定の元利均等返済方式が選ばれています。

人生では急な出費がつきものですので、毎月の余裕が全くない返済計画はおすすめできません。収入状況や他の資金の貯蓄を考えあわせて、上手に住宅ローンを組んでくださいね!

こちらの記事も読まれています

住宅ローンは金利と返済方法が違うだけで、返済金額にこんなに差が出る?!

賢い住宅ローンの返し方を知りたい方はこちら

→ 住宅ローンの賢い返済方法|金利×返済方法で差が出る借り方・返し方

住宅ローンの借り換えって本当にお得?低金利時代にあった住宅ローンの考え方を知ろう。住宅ローンの借り換えについて詳しく知りたい方はこちら

→ 「借り換え」で350万円もの差?! 低金利時代の住宅ローンの考え方

北欧インテリアって素敵!でも、どうすればソレっぽくなるの?という方、初心者向けの北欧風インテリアコーディネートの基本はこちら

→ 北欧インテリアのポイント|北欧風インテリアコーディネートの基本

→住宅ローンのご相談もお気軽にどうぞ。クレバリーホームの公式サイトはこちら♪