住宅ローン「金利×返済方法」で差が出る借り方・返し方

住宅は人生で一番高い買い物です。自己資金以外に住宅ローンを借りて支払う場合には、多くの人が30年以上の長期ローンを組みます。

住宅は人生で一番高い買い物です。自己資金以外に住宅ローンを借りて支払う場合には、多くの人が30年以上の長期ローンを組みます。

住宅ローンの場合は借入額も多く、返済期間も長くなるので、金利の違いによって返済総額や月々行う返済額が変わるなど、人生に与える影響も大きくなります。今回は住宅ローンの金利と、返済方法の種類についてご紹介します。

賢い住宅ローンの借り方・返し方を知りたい方は、どうぞ参考にしてください。

目次

住宅ローンの賢い返済方法

金利×返済方法で差が出る借り方・返し方

この記事でわかること

- 「変動金利」「固定金利」の違い|賢い住宅ローンの借り方・返し方

- 「変動金利」「固定金利」それぞれのメリット|賢い住宅ローンの借り方・返し方

- 「元利均等返済」「元金均等返済」の違い|賢い住宅ローンの借り方・返し方

- 賢い住宅ローンの借り方・返し方|経済状況とライフプランを考えて

「変動金利」「固定金利」の違い|賢い住宅ローンの借り方・返し方

ローンを返済する時には、金利にもとづいた利子も合わせて返済していきます。この金利が金融情勢によって動くのが「変動金利」、動かないのが「固定金利」です。

金利の違いは住宅ローンの返済方法と合わせて考える必要があります。

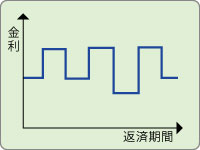

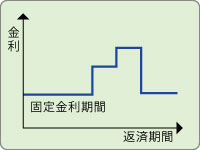

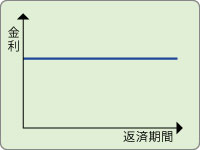

金利のタイプは下記の3つに分けられます。

※図はイメージをもとに作成

変動金利型

金融情勢の変化に伴って、半年に一度金利が変わります。低金利の今は金利が低く抑えられて有利ですが、今後金利が上昇すれば住宅ローンの返済額が増えてしまいます。

金利は予測できないので、最終的な返済額は最後までわかりません。金利が急激にアップし、毎月の支払額における利息が増え、毎月の返済額の上限を超えた場合は、その金利分(「未払い利息」)が繰り延べられ、返済期間が延びることもあります。

固定金利期間選択型

当初の数年間は金利が固定され、住宅ローンの返済額が変わりません。固定金利期間終了後は、変動金利にするか固定金利のままかを選択できます。固定金利期間は支払金額が予想できますが、固定金利期間終了後は上述と同様のメリット、デメリットが発生します。

全期間固定金利型

借入の際に、完済までの運用金利が確定されるため、分かりやすく住宅ローンの長期的な返済計画が立てられますが、変動金利に比べて金利は高めに設定されます。

「変動金利」「固定金利」それぞれのメリット

賢い住宅ローンの借り方・返し方

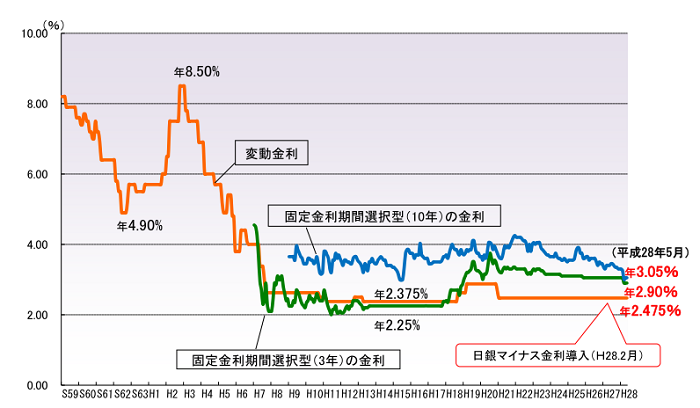

実際の民間金融機関の変動金利モデルが下図です。最近は低金利トレンドで、国土交通省の統計によれば、ローンを変動金利型に設定する人の割合が増え続けています。

【図1】民間金融機関の住宅ローン金利推移(変動金利等)

※ 主要都市銀行のHP等により集計した金利(中央値)を掲載。なお、変動金利は昭和59年以降、固定金利期間選択型(3年)の金利は平成7年以降、固定金利期間選択型(10年)の金利は平成9年以降のデータを掲載。

※ このグラフは過去の住宅ローン金利の推移を示したものであり、将来の金利動向を約束あるいは予測するものではありません。

4-2. 民間金融機関の住宅ローン金利推移(変動金利等):長期固定金利住宅ローン 【フラット35】

http://www.flat35.com/loan/atoz/4_2.htmlより引用

しかし、変動金利型の住宅ローンは、将来金利が上昇した場合の返済額が予想できないなどのリスクも高い商品です。

変動金利、固定金利の特徴から考えて、それぞれの商品のメリットをまとめてみました。

「変動金利」のメリット

「変動金利」のメリットは、現在の超低金利の恩恵を受けることができること。

特に金利が低いうちに繰り上げ返済できる余裕がある人や、将来にわたって住宅ローンの返済にあてられる収入が確保できる見込みのある人にはメリットが多いと言えます。

金利の動きを注意深く見て臨機応変に対応していく必要があることと、金利が上がることを想定しなければならないことには注意しましょう。

「固定金利」のメリット

「固定金利」のメリットは、利子分を合わせた返済額が明確で分かりやすく、住宅ローン返済の計画が立てられること。

「毎月これだけしか返せない」など、返済額の上限がある人に向いています。現時点での貯蓄が少なく、将来に渡り教育資金や老後資金など、他の大きな資金を貯める必要がある場合にも有効です。

経済的に余裕が出てきたら繰り上げ返済を、金利が今以上に下がった時は住宅ローンの借り換えを検討してもよいかもしれません。

「元利均等返済」「元金均等返済」の違い

賢い住宅ローンの借り方・返し方

住宅ローンの月々の返済額は金利のタイプによるほか、その返済方法でも変わってきます。

住宅ローンの返済方法には二種類あります。

※図はイメージをもとに作成

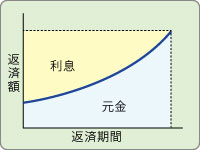

元利均等返済|元金・利息を一定額返済する返し方

元金、利息のうち、毎月一定額を返済していく方法です。金利が同じなら返済額が変わらないので、当初の返済額に無理が出ないのがメリットです。ただし、返済当初はほとんど利息を支払っている形になり、元金はあまり減らないため、元金均等返済と比べると返済総額が高くなります。

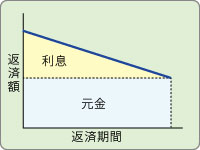

元金均等返済|毎月同じ額の元金を返済する返し方

毎月同じ額の元金を返済していく方法です。毎月の返済額で見ると、当初の額は多いものの、元金が確実に減っていき、それにともなって利息も減っていくので、月の返済額も減っていきます。また、返済総額も元利均等返済に比べ少なくなります。

例えば、まだ若くて働ける期間が長い人や、子育てや趣味などにもお金をかけたい人、将来の突発的な出費にも備えておきたい人などには、毎月の支払額が安定した「元利均等返済」がいいでしょう。一方、毎月支払いできる資金に余裕がある人や、子どもが小さく、教育費などがかかるのはまだ先という人なら「元金均等返済」もいいでしょう。また、「元利均等返済」でも、繰り上げ返済をすることで、支払い総額を下げたり、期間を短くしたりすることもできます。

賢い住宅ローンの借り方・返し方|経済状況と

ライフプランを考えて選びましょう

今は超低金利で、住宅ローンを借りるには相対的に良い時期と言えます。しかし、今後景気が良くなれば金利が上がることも考えられます。また、おトク度だけに注目してローン商品を選んだ結果、新居での暮らしが楽しめなかったり、生活が苦しくなったりしては本末転倒ですよね。

住宅ローンは金利と返済方法で大きく違います。

住宅ローンを選ぶときには、家族が将来、どう暮らしていきたいかを見つめることが大切です。

クレバリーホームのスタッフはこれまで多くのご家族とのお付き合いを通して、豊富な経験や知識を持っています。夢のマイホームで幸せに暮らし続けるには何がベストかを、ご一緒に考えてみませんか。ぜひお気軽にご相談くださいね。

こちらの記事も読まれています

住宅ローンの借り換えって本当にお得?低金利時代にあった住宅ローンの考え方を知ろう。住宅ローンの借り換えについて詳しく知りたい方はこちら

→ 「借り換え」で350万円もの差?! 低金利時代の住宅ローンの考え方

北欧インテリアって素敵!でも、どうすればソレっぽくなるの?という方、初心者向けの北欧風インテリアコーディネートの基本はこちら

→ 北欧インテリアのポイント|北欧風インテリアコーディネートの基本

太陽光発電は本当にお得なの?元が取れるの?など、太陽光発電の収支・損得について知りたい方はこちら

→ 太陽光発電の収支・損得|太陽光発電は元が取れる?

クレバリーホーム 公式HP

http://www.cleverlyhome.com/