家を建てるにはまず何から?年収・頭金・スケジュールなど基本を押さえよう

そろそろマイホームを…と検討を始める際、何から手を付けたら良いのか悩む方は少なくありません。家を建てるためにはいろいろとやるべきことが多く、大変なイメージがありますよね。

そこでこの記事では、家づくりの初期段階で覚えておくべき基本情報をまとめてわかりやすく解説します。

全体のスケジュールや期間を把握しておくと、少ない労力でスムーズにマイホーム計画を進めることができます。年収や頭金と予算の考え方も、価格帯が広い注文住宅づくりには欠かせない情報です。基礎知識をしっかり押さえて、スムーズに理想のマイホームを目指しましょう。

目次

家を建てるにはまず何から?スケジュールの流れ

まずは、家を建てるための基本的な流れを把握しておきましょう。全体的なスケジュールの流れを知っておけば、いつまでに何をすべきなのか分かり、スムーズに家を建てることができます。

- ①要望の整理

- ②情報収集

- ③予算の検討

- ④ハウスメーカー探し

- ⑤土地探し

- ⑥間取りプラン/見積もり作成

- ⑦住宅ローン仮審査

- ⑧工事請負契約を締結

- ⑨住宅ローン本審査

- ⑩建築プランの詳細決定

- ⑪着工

- ⑫竣工~引き渡し

家を建てるための基本的な流れは上記のようになります。まずは①要望の整理、②情報収集を同時進行しながら、理想のマイホーム像やライフスタイルをイメージしていくのが良いでしょう。

またこの後解説する年収や貯金などをもとに、予算を検討しておくことも大切です。早い段階で資金計画を立てておけば、予算オーバーを防ぎやすくなります。また予算を把握しておくとハウスメーカー探し、土地探しの精度も高くなり、よりクオリティの高いマイホームを建てられるでしょう。

⑥以降のスケジュールは住宅会社と一緒に進めていくため、必ず覚えておかなくても大丈夫です。しかし、大まかな流れを把握しておくと、いつまでに何をすれば良いのか分かり慌てる心配がありません。各工程の詳しい内容はこちらのコラムで解説しています。

家を建てるにはどれくらい期間がかかる?

上記の流れで家を建てるまでにかかる期間の目安は、10~15か月前後です。各工程をスムーズに進められれば1年以内に完成させることも可能です。ただしギリギリのスケジュールだと不測の事態に対応できず、入居が遅れたり不満が残ったりする可能性もあります。

無理のないスケジュールを組むためには、まずゴールである入居希望日を決めて、そこから逆算して各工程の期限を決めていくのが良いでしょう。いつまでに何を決めて準備すべきなのか分かっていれば、計画が遅れるリスクを防止できます。

また、土地探しから始める場合は、希望条件に合う物件を見つけられるかどうかが建築期間に大きく影響します。

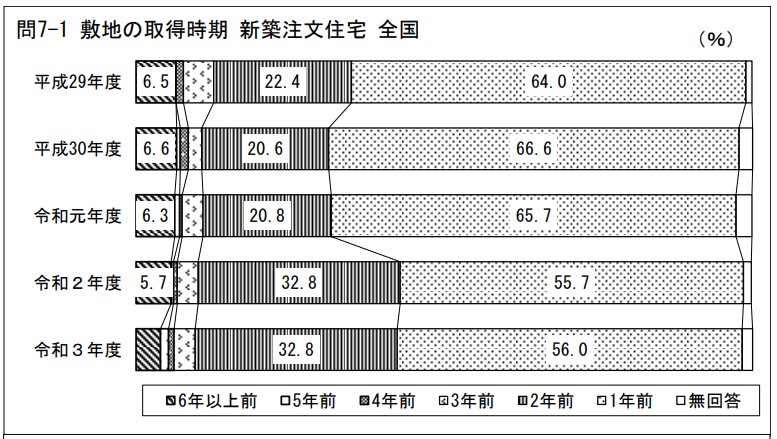

国土交通省の住宅市場動向調査によると、注文住宅の土地取得時期は1年前:56.0%、2年前:32.8%となっています。半分以上の方は1年前に土地を購入していますが、2年かかった方も3割以上居るのです。理想の土地を短期間で見つけることができれば、それだけマイホームの完成・引っ越しも早くなります。

注文住宅の土地探しは、条件に優先順位を付けてスムーズに探しましょう。

家を建てるにはどれくらいの年収が必要?

マイホームは人生の中でも一番大きな買い物ですから、どれくらいの年収が必要なのかも気になるポイントですよね。住宅ローンの審査が通ってマイホームを建てられたとしても、返済が滞ってしまっては意味がありません。

実際に家を建てた方の平均世帯年収・年収倍率の2つの指標を基に、どれくらいの年収が必要になるのかチェックしてみましょう。

平均世帯年収 733万円

実際に注文住宅を建てた方の平均世帯年収と割合を見てみましょう。

| 400万円未満 | 10.1% |

|---|---|

| 400~600万円 | 24.2% |

| 600~800万円 | 31.6% |

| 1,000~1,200万円 | 19.6% |

| 1,200~1,500万円 | 7.8% |

年収600~800万円で注文住宅を建てた方が31.6%で1番多く、平均世帯年収は733万円となっています。しかし400~600万円も24.2%と2番目に多く、平均世帯年収以下でも家を建てられることが分かります。また年収400万円以下で家を建てた方も約10%居ますので、年収のハードルはそれほど高くないと言えるでしょう。

年収倍率 約6.8~7.5倍

マイホームにかける費用の目安を考える際は、年収倍率を参考にするとわかりやすいです。年収倍率とは年収に対するマイホーム購入額の割合のことです。仮に年収500万円で3,000万円の家を建てる場合、年収倍率は6倍となります。

| 建築費用 | 年収倍率 | |

|---|---|---|

| 注文住宅 | 3,572万円 | 6.8倍 |

| 土地付注文住宅 | 4,455万円 | 7.5倍 |

上記はフラット35を利用して注文住宅を建てた方の、平均建築費用と年収倍率のデータです。土地を持っていて注文住宅のみローンを組んだ方の年収倍率は6.8倍、平均建築費用から考えると約525万円が年収の平均となります。土地と建物をセットでローンを組んだ方の年収倍率は7.5倍、年収の目安は約607万円です。

資金計画の初期段階でおおまかなマイホーム予算を考える際は、この年収倍率の平均値を目安にすると良いかもしれません。仮に年収500万円なら、年収倍率6.8~7.5だと3,400~3,750万円が目安になるということです。

年収とマイホーム予算のバランスについては、こちらのコラムでも詳しく掘り下げています。

家を建てるには貯金や頭金がどれくらい必要?

住宅ローンを組んで家を建てる場合でも、現金で支払う必要がある諸費用が発生するため、ある程度の貯金は用意しておきたいところです。またある程度頭金があると、建てられる家の価格、ローンの返済期間や月額負担などの選択肢が広がります。

注文住宅の諸費用には住宅ローン手数料や仲介手数料などが含まれ、建物本体価格の10%が目安と言われています。仮に3,000万円の注文住宅を建てる場合、300万円前後の諸費用が発生するということです。諸費用は原則的に住宅ローンに含めることができないため、貯金から現金で支払う必要があります。諸費用を借入できるローンもありますが、利用する場合は金利や手数料の負担が増加します。

諸費用の詳細についてはこちら。

頭金なしでも住宅ローンを組むことは可能ですが、一般的には建築費用の2割前後の頭金を用意するのが望ましいと言われています。ちなみに前述のフラット35利用者調査によると、注文住宅を建てた方の頭金平均額は596.6万円でした。

頭金を用意した方が住宅ローンの審査が通る可能性が高くなり、返済期間や月額負担にも余裕が出ます。ただし、現金を使い切ってしまうと突発的な出費に対応できないため、貯金と頭金のバランスが重要です。

頭金の考え方についてはこちらをご覧ください。

諸費用と頭金を合わせると、建築費用の3割前後を現金で支払える貯金額が理想的ということです。ただし諸費用や頭金の必要額は、費用総額や家を建てる住宅会社によっても変動します。貯金額が少なく不安な場合も対応方法はありますので、住宅会社に相談してみるのがおすすめです。

まとめ

今回は、家づくりを始めるにあたって知っておくべき基礎知識をご紹介しました。実際に家を建てるためにはさらに細かい取り組みが必要になりますが、基本を押さえておくとスムーズに進めることができます。実際に計画を考えてみて疑問や不安なポイントが出てきたら、モデルハウスなどで質問してみてください。

クレバリーホームは全国にご用意しているモデルハウスで、家づくりに関するご相談・ご質問を受け付けています。おしゃれなデザイン・暮らしやすい間取りアイデアも吸収できますので、ぜひお気軽にご活用ください。