住宅ローン、金利が上がるとこれだけ差が出る!返済額を比較

住宅ローン金利は、一般的に景気が良くなると上がります。住宅ローンの金利でみると史上超低金利なのが今ですが、仮に金利が上がっていった場合を表で考えてみましょう。

住宅ローン金利は、一般的に景気が良くなると上がります。住宅ローンの金利でみると史上超低金利なのが今ですが、仮に金利が上がっていった場合を表で考えてみましょう。

注文住宅を購入するメリット・デメリット、価格相場についてはこちらで紹介しているので参考にしてみてください。

→ 注文住宅とは?相場やメリット・デメリットをわかりやすく解説します

住宅ローンで家を買うなら「金利が低ければ低いほどいい」!

住宅ローンで家を買うなら「金利が低ければ低いほどいい」。

当たり前のことを言っているようですが、この意味を実感するためには、シミュレーションしてみるのが一番いい方法です。

現在の住宅ローン金利は長期固定金利の代表格【フラット35】を目安とすると約1.2%です(2019年3月現在、【フラット35】金利情報による)。

しかし、過去を見ればバブル期には8%を超えたことも。

小数点以下、また一桁代の上昇でも、数千万円を借りる住宅ローンにとっては場合によっては数百万円、数千万円の差になることもありうるのです。

住宅ローン金利の推移について詳しくはこちら→「借り換え」で350万円もの差?! 低金利時代の住宅ローンの考え方

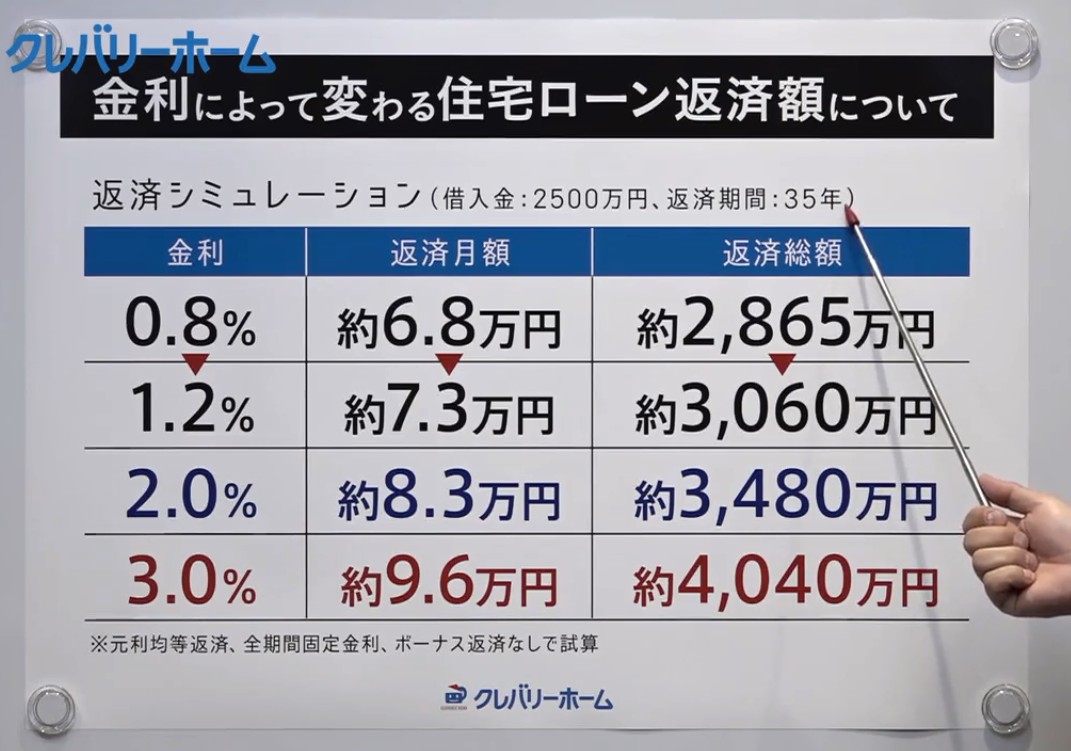

実際に比較してみた!表で見ると一目瞭然

そこで、実際に金利が変わると返済額がどうなるか、2500万円を35年で返済するシュミレーションで比較してみましょう。

いきなり、その表ですが…

衝撃!ではありませんか。

まず、金利0.8%から、たった(と思える)0.4%上がった1.2%では、それだけで総返済額が約200万円も違うことがお分りいただけると思います。

それが約1%ずつ上昇すると、3%時には約1175万円の差が出てしまいます。

金利3%は、決して非現実的な数値ではありません。

むしろ、現在低金利が続いていることが、歴史的には珍しい状況とも言えます。

住宅ローン金利の推移について詳しくはこちら→「借り換え」で350万円もの差?! 低金利時代の住宅ローンの考え方

そうはいっても借りる額を減らせばいいのでは?

借りる額を減らせば、金利が影響する額が少なくなります。

けれど、借りる額を減らす=頭金を増やすため貯蓄に励んでいる間に、万が一金利が上がってしまうとあまり意味がありません。

それどころか、借り入れ額は少ないのに、返済額が非常に多いということもあるのです。

詳しくはこちら→「今すぐ」VS「頭金を貯めてから」購入シミュレーション!【家の買いどきはいつ?③】

買いどきについては、そのお宅ごとの事情があります。

お金だけの問題ではありませんが、まずは無理がなく返済できることこそが安心できる家づくりの一歩です。

ですからかかるお金についてはシビアに、しっかり考えるべきです。

まとめ~金利を考えるなら、今は建てどき~

今後の予想として、既に目安として1%台の金利は、上がることはあっても大幅に下がることは考えにくいです。

というのも住宅ローンの金利はマイナスになることはないからです。

いつかマイホームを、と思われている方は、この機会にぜひ一度マネープランを考えてみてはいかがでしょうか。

新築マネープランには、住宅ローンのほかにも、税金など色々な要素が絡んできます。

ぜひ、しっかりと安全で安心、堅実なプランを専門家に相談してください。

私たちクレバリーホームも、最新情報をお伝えしながらプラン策定のお手伝いをしています!

お気軽にお近くの支店に遊びに来てくださいね。お待ちしております!

マネープランも、人生設計も。家づくりで未来のしあわせを考えよう。クレバリーホームの公式サイトはこちら♪