マイホーム購入の適性年齢は?早め・遅めに買うメリット

初めてのマイホーム購入では、何歳で買うべきなのか迷う方が多いようです。マイホームは購入するタイミングによって、予算や間取りなど考えるべきことが変わってきます。

今回はマイホーム購入している方の平均年齢や、世代別の住まいづくりの考え方などを解説します。

マイホーム購入は遅め・早めどちらにもメリットがあるので、ご自身のライフスタイルに合わせて適切なタイミングを考えてみましょう。

目次

マイホーム購入の平均年齢

まずはマイホームを購入した方の平均年齢、多い世代などのデータをチェックしてみましょう。

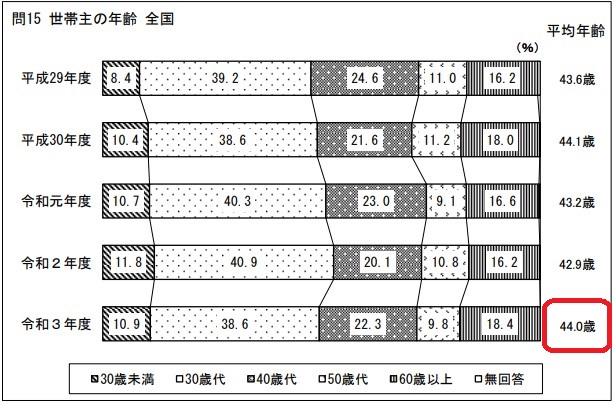

1軒目のマイホーム購入の平均年齢は約40歳、一番多い世代は30代となっています。

引用元:国土交通省

国土交通省の「令和3年度住宅市場動向調査」によると、注文住宅を建てた方の全国平均年齢は44歳でした。

引用元:国土交通省

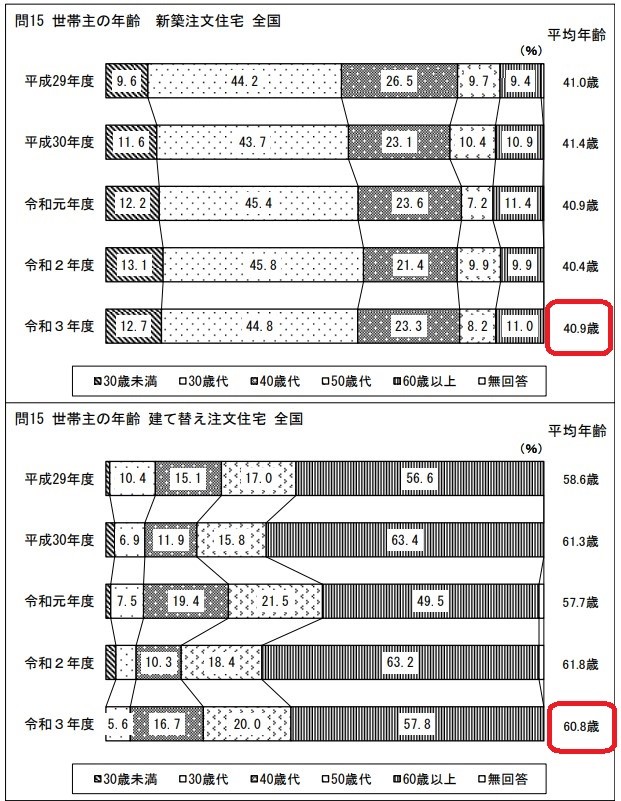

工事種別で見ると、建て替え注文住宅は60.8歳、新築注文住宅は40.9歳と差があります。

1軒目の新築注文住宅は平均年齢が若く、年代別に見ると30歳代が44.8%を占めています。後述する完済時年齢を考慮して、定年までに35年ローンの支払いが終わるタイミングで購入する方が多いようです。

逆に2軒目の建て替えの場合、定年を迎える60歳以上の世代が最も多いです。1軒目の住宅ローンが完済し、退職金が入ってきたタイミングが建て替えに向いているということでしょう。

具体的な購入タイミングの考え方はこの後解説しますが、一つの目安として参考にしてみてください。

マイホーム購入年齢の考え方

年収

住宅ローンの融資枠は年収によって大きく変動するため、考えるべきポイントの一つになります。

| 世代 | 平均月収 | 平均年収 |

|---|---|---|

| 25~29歳 | 25.09万円 | 351.26万円 |

| 30~34歳 | 27.58万円 | 386.12万円 |

| 35~39歳 | 30.50万円 | 427.00万円 |

| 40~44歳 | 32.80万円 | 459.2万円 |

| 45~49歳 | 34.43万円 | 482.02万円 |

| 50~54歳 | 36.62万円 | 512.68万円 |

| 55~59歳 | 36.55万円 | 511.70万円 |

※厚生労働省「雇用形態別にみた賃金」より正社員の年齢別賃金を抜粋

上記は厚生労働省が集計した世代ごとの平均月収に、2か月分の賞与をプラスした平均年収を計算した表です。あくまで平均ですが、5歳刻みで30~40万円前後年収が増えていくため、年齢が高くなるほど資金計画に余裕が生まれる可能性があります。

ただし年齢が高くなると返済期間は短くなるため、状況によっては逆に厳しくなってしまうケースも。また2022年12月に日銀が大規模規制緩和修正し、大手銀行を中心に住宅ローン金利を引き上げる動きも出ています。年収が上がるタイミングまで待つとかえって不利になってしまう可能性もあるので、一度住宅ローンに詳しい方やハウスメーカーに相談してみるのがおすすめです。

完済時年齢

マイホーム購入で住宅ローンを組む際は、借入時年齢だけでなく完済時年齢についてもしっかり考える必要があります。

現在多くの金融機関では、住宅ローン利用要件として80歳前後の完済時年齢を設定しています。しかし定年を迎える65歳以降は収入が減るケースが多く、完済時年齢の上限ギリギリで返済計画を立てるのは現実的ではありません。

前述した厚生労働省の集計によると、70歳以降の平均月収は28.01万円と定年前より大きく減少しています。ピーク時の年収より100万円以上減少することになるので、若い時の支払額では苦しくなる可能性が高いです。

購入するタイミングのことだけでなく、住宅ローンの支払いが終わる年齢のことまで想定しましょう。

結婚や子育てタイミング

ご結婚やお子さんの誕生を機に、マイホーム購入を検討する方は多いです。

国土交通省の「令和3年度 住宅市場動向調査報告書」によると、注文住宅を建てた方の平均居住人数は3.3人です。また18歳未満の家族がいると答えた方が60.1%を占めており、子育てのためにマイホーム購入するケースが多いことが伺えます。

ファミリー向けの賃貸物件は家賃が高い傾向があり、同じくらいの月額支払いで購入できるマイホームを検討する方も多いようです。

ご結婚や子育てに取り組む年齢から逆算して、マイホーム計画を立てていくのも一つの考え方です。

子供の独立や定年

進学や就職でお子さんが独立し、定年を迎えるタイミングでマイホームを購入するパターンも多いです。

3~4人家族の住宅は夫婦ふたり暮らしには広すぎるため、建て替えかリフォームで暮らしやすい家を手に入れるのが一般的です。

しかし築30年超の一軒家を新築同様にフルリフォームすると、1,000~2,000万円かかるケースも珍しくありません。建物の状況によってはリフォームのメリットが少ないため、建て替え注文住宅を選ぶケースもあります。

早めにマイホーム購入するメリット

住宅ローン計画を立てやすい

若いうちにマイホーム購入する場合、定年までの期間が長いので住宅ローン計画を立てやすいのが大きなメリットです。

多くの金融機関が審査時に完済時年齢を考慮しますが、若い方なら長期ローンを組んでも不利になる可能性は低いでしょう。

毎月の返済額を抑えて趣味やお子さんとの時間を充実させるなど、早めのタイミングだから選べるライフスタイルもあります。

セカンドライフの選択肢が増える

早めにマイホームを購入して定年までに住宅ローンを完済すると、セカンドライフの選択肢が増えるのもメリットと言えます。

30歳までにマイホームを買うと、35年でローンを組んでも定年までに完済できます。返済が終わっていれば売却して住み替え、リノベーションして暮らし続ける、賃貸運用するなど選択肢が広がるのは大きなメリット。

遅めにマイホーム購入するメリット

間取りのムダが無い

子育てや仕事がある程度落ち着いてからマイホームを購入すると、ライフスタイルの変化が少ないので間取りのムダを防げるのが大きなメリット。

若い時に家を建てると、後からお子さんが増えて慌てて子供部屋を確保するケースも少なくありません。また転職や転勤なども若い時の方が多いため、家を建てた直後に単身赴任というケースも・・・。

ライフスタイルが固まってからマイホームを購入すれば、このようなムダを防ぎやすくなります。

年収アップし理想の家を建てやすい

前述したように日本の企業は年齢とともに年収もアップすることが多いため、遅めにマイホームを購入したほうが理想の家に近づけやすいのもメリットと言えるでしょう。

住宅ローンは申込時の年収で融資額が決まるため、年齢が高くなるほど予算に余裕が出て理想を実現できる可能性が高くなります。

またお子さんの進学など大きな出費が済んでいれば、資金計画も立てやすいでしょう。

世代別マイホーム購入の考え方

20代

比較的早めの20代でマイホームを購入する場合、ムリのない資金計画とライフスタイルの変化を考えることが大切になります。

20代はまだ年収が低く、出産や子育てなど出費も増えていく時期です。住宅ローンの返済以外に保険料や固定資産税などのランニングコストもかかるため、余裕のある返済計画を立てるのがおすすめです。

最長の35年ローンを組んでも定年前に完済できるので、毎月の返済額を抑えられるのが20代のメリット。

20代はこれから仕事やライフスタイルが大きく変化する可能性もあるため、柔軟性の高い間取りを考えることも大切です。お子さんの人数などもしっかり話し合い、家族構成が変化しても暮らし続けられるマイホームを建てましょう。

30代

前述したように30代はマイホーム購入する方が最も多い世代で、仕事や家族構成が固まって検討しやすいタイミングと言えます。

30代で定年までに住宅ローン完済する場合、返済期間は短くなってくるので無理のない計画を立てましょう。

最長の35年ローンを組む場合、繰り上げ返済などで定年後の費用負担を抑えることも必要です。

30代はまだ子育てなど大きな出費もあるため、貯蓄と返済額のバランスをしっかり考えましょう。

40~50代

40~50代でマイホームを購入する場合、完済時年齢とセカンドライフについてしっかり検討する必要があります。

仮に40歳で30年の住宅ローンを組むと完済時年齢は70歳ですから、収入が減ることも見越した返済計画を立てなければいけません。

また70歳でマイホームが築30年となるため、全面リフォームして老後も暮らし続けられるよう耐久性にこだわってハウスメーカーを選ぶ必要があります。老後の暮らしを見据えた間取りを採り入れることも大切です。

さらに40~50代はご両親が高齢期を迎える時期ですから、将来二世帯化する可能性があれば考慮しておくべきです。

まとめ

マイホーム購入のタイミングは人によってさまざまです。しかしよく検討せず先送りしてしまうと、「あのとき買っておけばよかった・・・」と後悔する可能性があります。

マイホームが欲しいと思ったら、資金計画やライフスタイルを踏まえて一度しっかり検討してみてください。実際に購入しなかったとしても、いろいろと考えたことは将来家を買うときの参考になるはずです。

まずはモデルハウスなどを見学して、住まいづくりのプロに相談してみるのがおすすめです。私たちクレバリーホームも全国にモデルハウスを設けていますので、ぜひお気軽にご活用ください。