「住宅ローン減税制度」ローンで家を買うと税金が安くなる!

住宅ローンで家を買うなら知っておきたい「住宅ローン減税制度」。利用しないともったいない、税金が安くなる優遇措置です。

所得税はもちろん、場合によっては住民税まで安くなるこの制度をサクッと簡潔にご紹介します!

注文住宅を購入するメリット・デメリット、価格相場についてはこちらで紹介しているので参考にしてみてください。

→ 注文住宅とは?相場やメリット・デメリットをわかりやすく解説します

「住宅ローン減税制度」とは?メリットは?

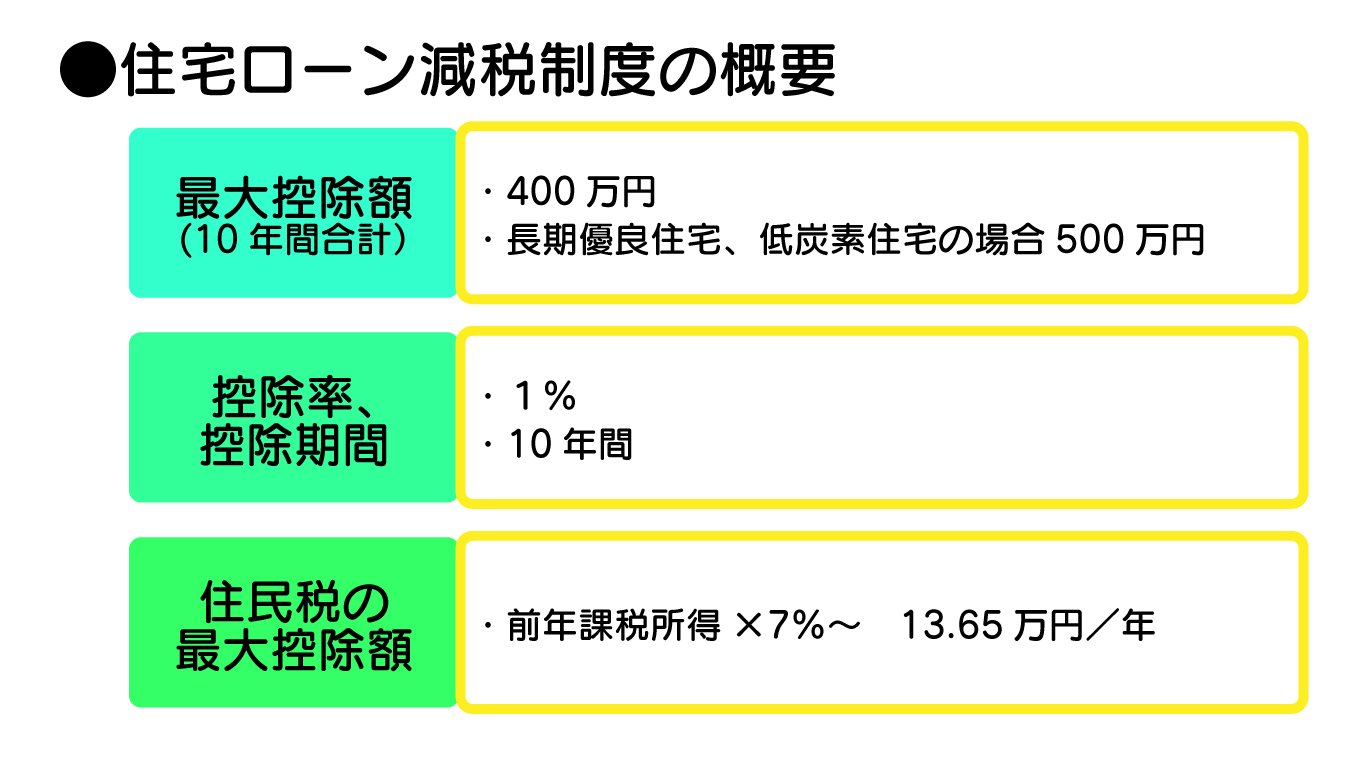

「住宅ローン減税制度」とは、住宅ローンを借りて家を買った人の金利負担を減らすために国が行っている制度です。

正式には「住宅借入金等特別控除」といい、住宅ローン控除とも言われます。

具体的には、その年の住宅ローン残高の1%に当たる金額を、10年間にわたって※所得税から控除できるというもの。

※2021年12月追記 令和4年度から控除率、控除期間等が見直されます。詳しくはこちら→【速報】住宅ローン減税制度が2025年末まで延長。何が変わった?どう変わった?

「控除」とは税額控除=支払うべき税金から除かれること。

例えば今年の住宅ローン残高が3000万円であれば、×0.01=30万円もの所得税が免除されるのです!

それが10年間続くのですから、利用しないと損ですよね。

さらに、所得税で控除しきれない分は、住民税からも一部控除ができます。

住宅ローンを借りる場合は、自分が対象になっているかをチェックして、対象になっていたら迷わず申請しましょう。

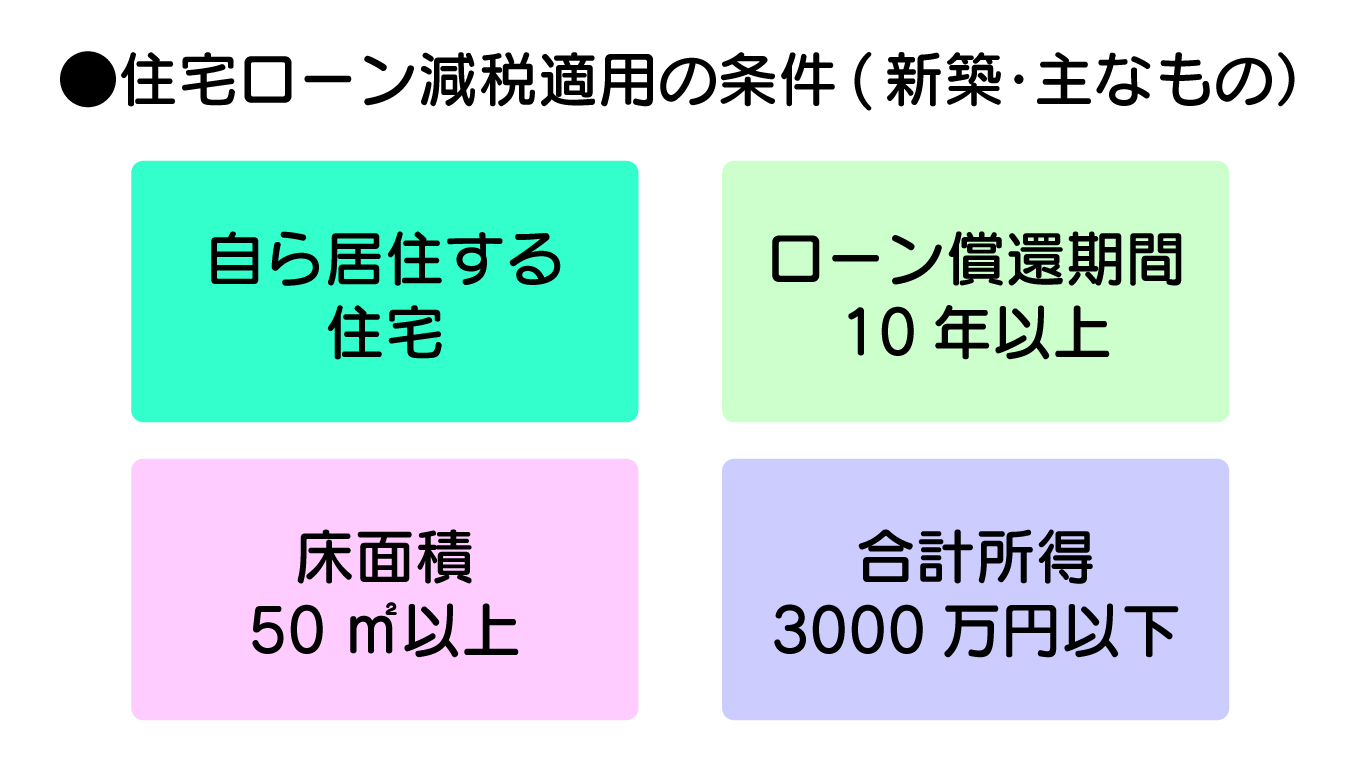

「住宅ローン減税制度」の適用条件

対象になるための主な条件を見てみましょう。

住宅ローン減税は利用できれば大きなメリットがありますが、これらの条件の中でギリギリ対象外のものがあれば「減税で得られるメリット」と「条件を満たすために必要になる金額」を比べて、お得な方を選びましょう。

ここで覚えておきたいのはローンの残り返済期間が10年以上必要である、という点。

当初は条件を満たしていても「繰り上げ返済」や「借り換え」で返済期間が短くなると控除が受けられなくなる場合があります

この場合も、住宅ローン減税を受けたほうが得か、早く返した方が得かを比較するとよいですね。

まとめ

住宅ローン減税は、新築のほか、中古住宅購入やリフォームでも要件を満たせば利用できます。

ただしリフォームの場合は、省エネ対応やバリアフリー住宅であればリフォーム減税(特定増改築等住宅借入金等特別控除)の対象になる可能性もあります。

二つの減税を合わせて利用することはできませんのでリフォーム減税の方が得になることもあるので、よりよい方を利用しましょう。

また、住宅ローン減税の申請は世帯単位でなく、個人単位です。

共有名義で住宅を購入した場合は、それぞれ、自分の持ち分までが対象になりますのでご注意を!

クレバリーホームの公式サイトはこちら♪