2022年度に火災保険料が値上がり?! 保険料を抑えるには?

家が燃えた、風水害にあった、泥棒に入られた…そんな時に補償してくれるのが火災保険。この火災保険料が2022年から値上がりする見込みです。なぜ値上がりするの?保険料を抑える方法はあるの?そんな疑問にお答えします。

注文住宅を購入するメリット・デメリット、価格相場についてはこちらで紹介しているので参考にしてみてください。

→ 注文住宅とは?相場やメリット・デメリットをわかりやすく解説します

そもそも、「火災保険」とは?

「保険」とは、万が一のことが起こった場合に加入者が出しあった保険料で助け合う制度です。

車の保険や人の命、医療に関わる保険などのほか、住まいに関わる保険があります。

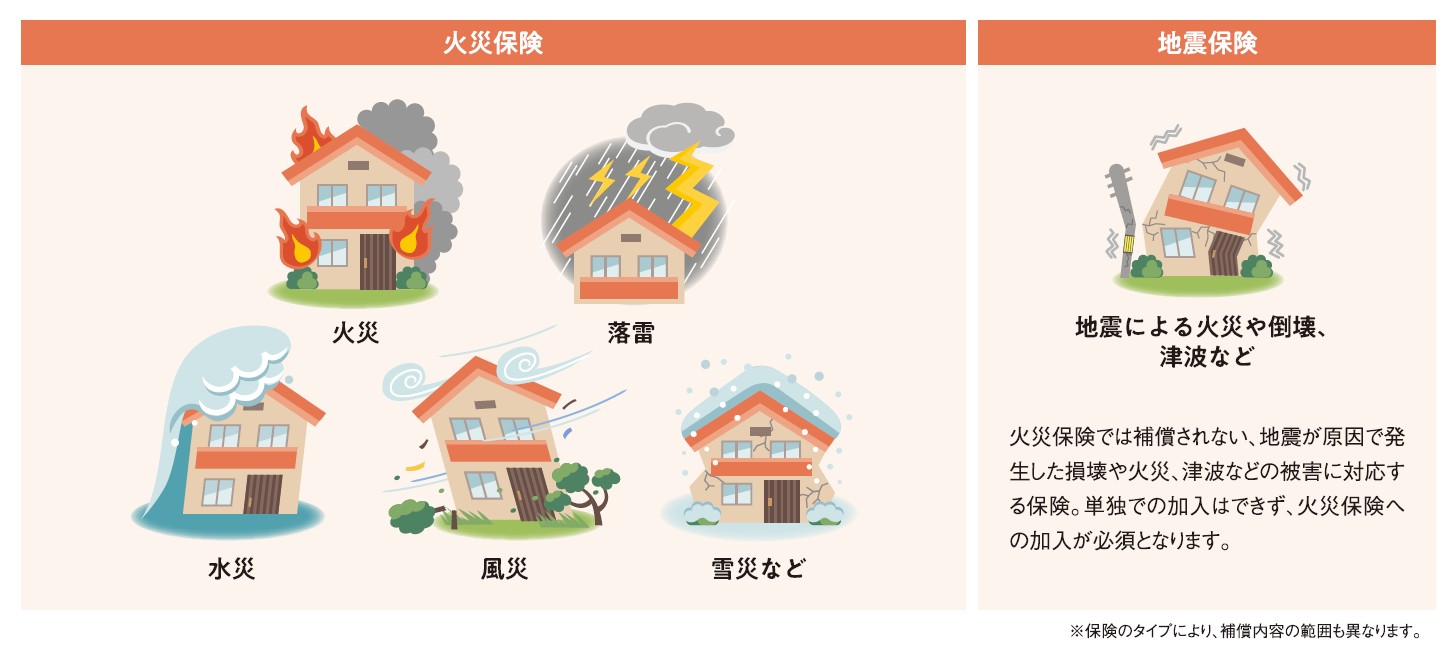

この住まいに関わる保険には、「火災保険」と「地震保険」があります。

今回のテーマは、この「火災保険」です。

「火災保険」とは、火災だけでなく、落雷や破裂・爆発、風水害、雪害、盗難などで建物や家財に損害が発生した場合に保険金が支払われる保険です。

自分の失火による火事の補償のためにかけるのはもちろんですが、実は近所の火災でもらい火をしてしまった場合ほとんどの場合賠償されないため、マイホームを建てたときには火災保険に加入するのが一般的です。

なお、地震や噴火、それに伴う津波での被害は火災保険では補償されません。

これらは地震保険で補償が受けられますが、地震保険は火災保険に入っていなければ加入できないことも覚えておきたいポイントです。

2022年度から火災保険料が値上がりするわけ

この火災保険料が、2022年度から上がる見通しですが、それはどうしてなのでしょうか。

まず、保険料の額は、万が一の時に支払われる「保険金」に対して加入者が支払う「保険料」の割合を示した「保険料率」で決められています。

仮に保険料率が0.003、1000万円の補償を受けたい場合は1000万円×0.003=3万円が保険料となります。

2000万円の補償を受けたい場合は2000万円×0.003で6万円が保険料です。

この保険料率は保険会社ごとに異なるものの、どの商品の料率にも大きな影響を与えるのが損害保険料率算出機構が決めている「参考純率」です。

そして、この参考純率が2021年6月に全国平均で10.9%引き上げられたため、2022年度から、加入者が支払う一般的な火災保険料も値上がりする見通しになったのです。

この参考純率は、実は2019年にも平均4.9%引き上げられています。

今回の参考純率の引き上げ幅はそれよりも大きく、過去最大の10.9%です。

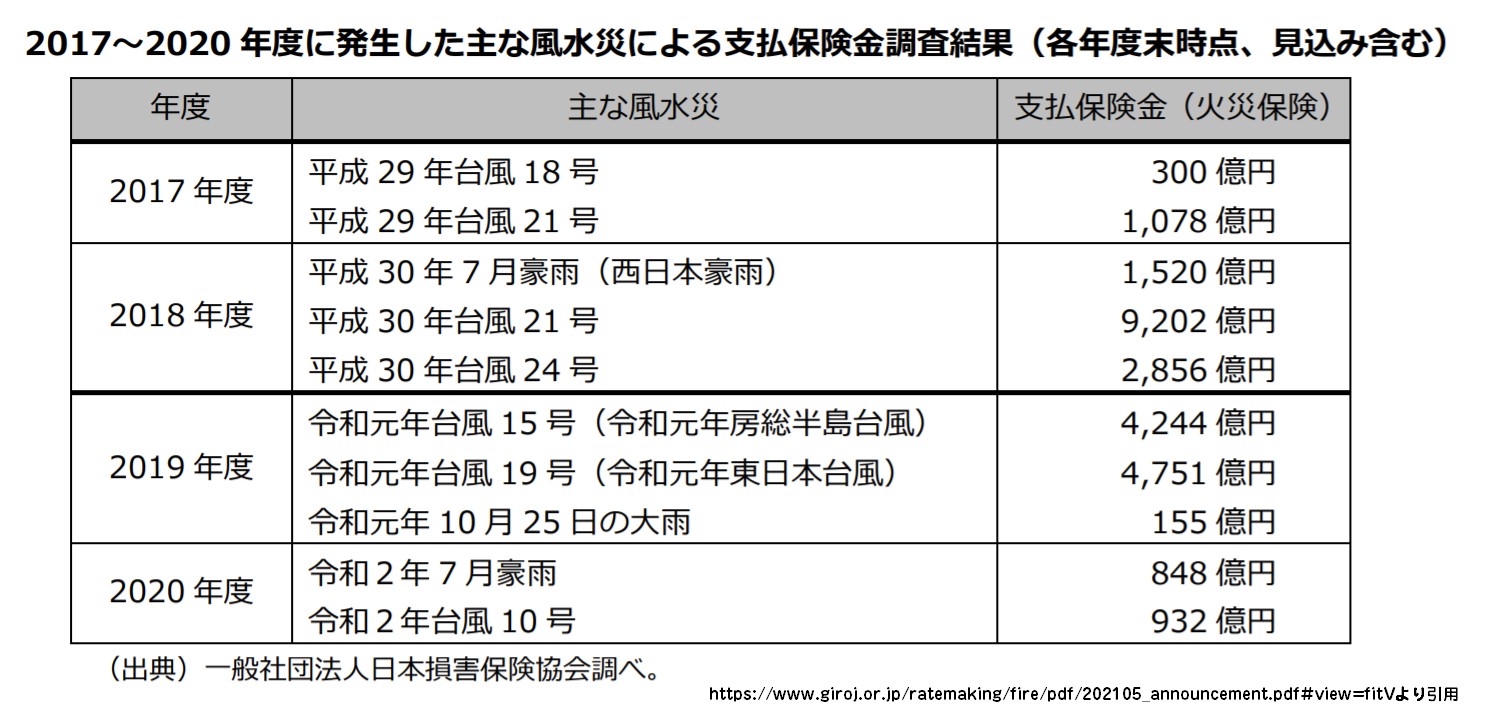

前回は2017年度、2018年度に起きた自然災害による支払保険料の増加のために行われ、今回も同様に2019年度と2021年度の自然災害による支払い増加が、引き上げの直接的な理由となっています。

契約期間も最長10年から5年に引き下げ

また、今回は参考純率の引き上げだけでなく、これまで最長10年間だった契約期間が最長5年と短くなります。

これは気候変動などで自然災害リスクの長期的な予想が立てにくくなっているため。

より素早く実際の支払額を反映できるよう契約期間が短くされたのです。

一方で加入者側から見ると、長期加入の方が割引率が大きいので、このことでも支払う保険料は上がると言えます。

保険料率のアップと加入期間割引の低下で、ダブルで火災保険料が高くなるイメージですね。

まとめ~少しでも保険料を抑えるには~

火災や自然災害による被害の補償には、火災保険は欠かせません。

どうしても加入しなければならないなら、少しでも保険料を抑えたいですよね。

最も保険料を抑えられる方法は10年契約できるうちに契約をすることです。

火災保険料は加入年が長ければ長いほど割引率が大きくなります。

10年契約できるうちに契約ができれば、5年契約よりもお得になります。

割引率は会社によって異なりますが、継続年数が多いほど割引率が多いという点については変わりません。

また、火災保険は建物ごとに最適な保険内容も変わってきますので、相談するなら修理や建て替えにも詳しいプロにするのが安心です。

クレバリーホームでは住まいの保険も含めて、家づくりのマネープランの専門家がお待ちしています。

家づくりを始めたいなら、ぜひお早めにご相談を!

クレバリーホームの公式サイトはこちら♪